PBV-Vorstandsmitglieder

Dr. med. Norbert A. Franz, Vorsitzender

Prof. Dr. med. Markus Hambek, 2. Vorsitzender

Dr. med. Christoph Gepp, 2. Vors./Schatzmeister

Dr. med. Thomas P. Ems, Geschäftsführer

Editorial

Liebe Mitglieder,

am 30. Mai 2026 fand die diesjährige Jahreshauptversammlung statt. Es wurden wichtige Satzungsänderungen vorgeschlagen und von der Versammlung angenommen sowie die stellvertretenden Vorsitzenden

von den Mitgliedern in ihrem Amt bestätigt.

Darüber hinaus fand die anschließende Weiterbildungsveranstaltung reges Interesse. Neben den aktuellen Entwicklungen in der Gesundheitspolitik wurden die Vorträge zu den Themen ärztlicher

Bereitschaftsdienst, GOÄneu und Neuigkeiten aus dem Medizinrecht mit großer Aufmerksamkeit vonseiten der Zuhörerschaft verfolgt.

Für alle, die nicht vor Ort sein konnten, haben wir ein paar fotografische Eindrücke in diese Ausgabe genommen. Wir würden uns freuen, wenn Sie beim nächsten Mal vor Ort sein können!

Wir wünschen Ihnen eine erkenntnisreiche Lektüre

Ihr Vorstand

Aus Gründen der besseren Lesbarkeit wird in der PÄP auf die gleichzeitige Verwendung männlicher und weiblicher Sprachformen verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

JHV-Impressionen

Frankfurt/Main vom 30. Mai 2026

Stefan Barsch

Stefan Barsch verantwortet als Branchenleiter den Gesundheitsbereich „Ärzte/Zahnärzte“ innerhalb der ETL ADVISION in Berlin. Er ist als Steuerberater, Dipl.-Kfm., Fachberater für den

Heilberufebereich und Fachberater für Unternehmensnachfolge seit vielen Jahren in der Steuerberatung tätig.

Recht und Steuern

Steuern für Ärzte und Zahnärzte

Die Steuergesetzgebung macht keinen Halt vor dem Kalender des Arztlebens. Ob Studium, Niederlassung oder Praxisabgabe – in jeder Phase gibt es steuerliche Weichen, die man stellen kann.

Oder eben nicht stellt und später bezahlt. Dieser Beitrag nimmt drei Lebensphasen in den Blick, die unterschiedlicher kaum sein könnten – und zeigt, dass gute Steuerplanung kein Privileg

derjenigen ist, die kurz vor dem Ruhestand stehen. Gute Steuerplanung beginnt im besten Fall mit der ersten Vorlesung, zieht sich durch die Praxisgründung und endet nicht mit der Praxisabgabe.

Drei Themen, drei Lebensphasen.

Medizinstudenten, Berufseinsteiger und alle Ärzte:

Das neue Altersvorsorgedepot

Praxisbeispiel: Medizinstudentin

Lisa Hoffmann ist 24, im vierten Semester Humanmedizin, und denkt eigentlich nicht an Rente. Warum auch – das Physikum liegt gerade hinter ihr, der Stundenplan ist voll, der Kontostand knapp. Und

doch ist genau jetzt der richtige Moment, um eine Entscheidung zu treffen, die 30 Jahre später einen erheblichen Unterschied machen könnte.

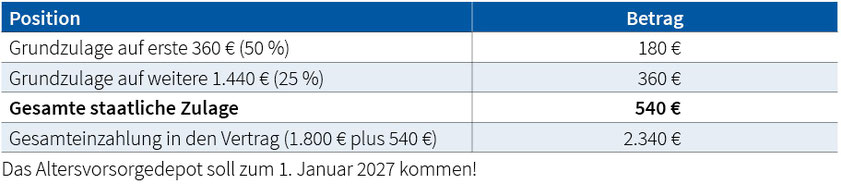

Das Prinzip ist überschaubar: Wer einzahlt, bekommt vom Staat eine jährliche Zulage von bis zu 540 € obendrauf, und die Erträge sind oft abgeltungsteuerfrei. Die Anlageprodukte müssen einer

gesetzlichen Positivliste entsprechen; wer es einfach will, nutzt das kostengünstige Standarddepot mit einem Kostendeckel. Neben dem Staat werden auch Versicherungen, Banken, Broker und auch

Neo-Broker das Altersvorsorgedepot anbieten.

Wie erfolgt die einkommensteuerliche Behandlung?

Das Altersvorsorgedepot ist von der Abgeltungsteuer befreit. Wie bisher bei der Riester-Rente bleibt es bei der Einkommensteuerfreistellung der Beiträge in der Ansparphase und einer

nachgelagerten Besteuerung in der Auszahlungsphase.

Wie funktioniert das Altersvorsorgedepot?

Das Depot ersetzt die Riester-Rente und funktioniert wie ein gefördertes Wertpapierdepot. Eingezahlte Beträge werden vom Staat mit einer jährlichen Zulage von bis zu 540 € unterstützt. Wer mehr

einzahlt, profitiert zusätzlich über den Sonderausgabenabzug nach § 10a EStG – mit Günstigerprüfung durch das Finanzamt.

Wer vor dem 25. Geburtstag ein Altersvorsorgedepot abschließt, erhält zusätzlich einmalig 200 €.

Praxisbeispiel: Selbstständige Ärztin

Dr. Jule Hoffmann ist selbstständige Ärztin in einer eigenen Praxis und Mitglied in einem Versorgungswerk. Sie zahlt 1.800 € pro Jahr (150 € pro Monat) in das neue Altersvorsorgedepot ein.

Praxisgründer und Praxisoptimierer:

Ärzte-GmbH – Steuertrick oder Aufwandsfalle?

Es beginnt meist mit einem Artikel in einem Steuermagazin, einem Tipp des Kollegen oder einem Satz beim Stammtisch: „Als GmbH zahlst du nur 15 %.“ Das stimmt – und es stimmt doch nicht. Die

Ärzte-GmbH ist kein Steuertrick, den man einfach einschaltet. Sie ist ein Werkzeug, das in den richtigen Händen Wunder wirkt und in den falschen zu erheblichem Aufwand führt.

Die Rechnung, die viele vergessen

Die GmbH zahlt Körperschaftsteuer (15 %) plus Gewerbesteuer (ca. 14 %). Soweit, so günstig. Das Problem entsteht, wenn das Geld die GmbH verlässt: Das Geschäftsführergehalt wird voll besteuert,

Ausschüttungen nochmals mit Kapitalertragsteuer belastet. Wer am Ende des Jahres den größten Teil seines Gewinns privat benötigt, zahlt oft genauso viel wie vorher oder sogar etwas mehr – nur mit

mehr Bürokratie.

Wann die GmbH ihren Sinn entfaltet

Der Schlüssel heißt Thesaurierung: Wer Gewinne dauerhaft in der Gesellschaft lässt und dort investiert, profitiert tatsächlich vom niedrigeren Steuersatz. Wer seine Praxis als GmbH aufbaut, für

den kann eine GmbH außerdem Haftung abschirmen und die Nachfolgeplanung gegebennfalls vereinfachen.

Der Fallstrick, den viele unterschätzen

Bei Betriebsprüfungen taucht immer wieder dasselbe Problem auf: die verdeckte Gewinnausschüttung. Ein Geschäftsführergehalt, das nicht fremdüblich ist – oft zu hoch –, behandelt das Finanzamt als

versteckte Ausschüttung und besteuert nach. Wer seine bestehende Praxis umwandeln möchte, muss außerdem wissen: Stille Reserven werden gegebenenfalls beim Einbringen in die GmbH aufgedeckt, was

zu einer Steuerlast führen kann. Eine GmbH-Struktur gehört daher von Anfang an gut geplant – nicht als Reaktion auf einen hohen Steuerbescheid!

Die ehrliche Antwort: Wann lohnt es sich?

Die Ärzte-GmbH ist kein universeller Steuerspartrick, sondern ein langfristiges Projekt. Entscheidend ist nicht die komplexe Struktur, sondern deren Passgenauigkeit zu Ihrem Alltag, Ihrer Familie

und Ihren zeitlichen Vorstellungen. Wer jährlich privat Liquidität benötigt, fährt mit einer schlanken Einzelpraxis oft besser!

Praxisabgeber und Ruheständler:

Die neue Aktivrente – weiterarbeiten mit Steuervorteil

Praxisbeispiel: Ärztin im Ruhestand

Dr. Ingrid Schäfer hat ihre Praxis nach 30 Jahren übergeben. Den Ruhestand stellt sie sich anders vor als die meisten: ein bis zwei Tage pro Woche in der Praxis des Nachfolgers, Patienten, die

sie seit Jahrzehnten kennt, kein Druck mehr, aber auch keine lähmende Stille. Was sie überrascht: Seit dem

1. Januar 2026 macht der Gesetzgeber ihr diesen Weg steuerlich deutlich attraktiver. Sie ist zwei Tage pro Woche bei einem Kollegen angestellt und erhält einen Arbeitslohn von 60.000 € pro Jahr,

Regel-

altersgrenze überschritten, Rentenversicherungsbeiträge werden abgeführt. Der Aktivrenten-Freibetrag nach § 3 Nr. 21 EStG greift direkt über den Arbeitgeber im Lohnsteuerabzug. Bei einem

Grenzsteuersatz von 42 % bedeutet jeder freigestellte Euro bares Netto mehr. Weiterarbeiten hat einkommensteuerlich selten so viel Sinn gemacht.

Die Aktivrente ist keine neue Rentenart – der Name führt ein bisschen in die Irre. Es handelt sich um einen steuerlichen Freibetrag nach § 3 Nr. 21 EStG, der auf bestimmte Arbeitslohneinkünfte

angewendet wird, wenn man nach Erreichen der Regelaltersgrenze weiterhin als Arbeitnehmer tätig ist. Das Gesetz gilt seit dem 1. Januar 2026.

Für wen ist die Aktivrente gedacht?

Im Mittelpunkt steht, wer nach der Regelaltersgrenze als Angestellter arbeitet und dabei Rentenversicherungsbeiträge abführt – oder einen gleichgestellten Zuschuss an eine berufsständische

Versorgungseinrichtung zahlt. Für Ärzte, die ihre Praxis abgegeben haben und anschließend als angestellte Ärzte weiterarbeiten, ist das häufig genau der Fall. Wichtig: Minijobs sind

ausgeschlossen. Wer nur ein paar Stunden auf 603-€-Basis (Grenze 2026) aushilft, profitiert nicht.

Wer profitiert als Arzt beispielsweise?

- Ärzte, die nach ihrer Praxisveräußerung als angestellte Ärzte beim Praxiserwerber tätig sind

- Angestellte Ärzte in anderen Arztpraxen oder Krankenhäusern

Nicht begünstigt sind selbstständige Ärzte (!), Minijobs – oder allgemein: „Tätigkeiten ohne Rentenversicherungspflicht“!

Was passiert, wenn mehrere Jobs zusammenkommen?

Manche Ärzte arbeiten nach der Praxisabgabe an zwei Stellen gleichzeitig – ein häufiges Bild. Hier gilt: Im laufenden Lohnsteuerabzugsverfahren kann der Freibetrag nur in einem Dienstverhältnis

angesetzt werden, eine Aufteilung ist nicht vorgesehen. Bleibt in einem Dienstverhältnis der Freibetrag ungenutzt, kann er über die Einkommensteuerklärung für das zweite nachgeholt werden –

vorausgesetzt, auch dort lagen die Voraussetzungen vor.

Fazit

Steuerberatung ist ein Thema für Ihr Studium, für Ihre Niederlassung und für den Tag nach Ihrer Praxisabgabe – also für jede Phase Ihrer privaten und beruflichen Tätigkeit. Die drei vorgestellten

Bausteine zeigen, wie unterschiedlich gute Gestaltung aussehen kann – und wie viel davon abhängt, dass die richtige Frage zum richtigen Zeitpunkt gestellt wird.

Haben Sie hierzu Fragen? Sprechen Sie mich jederzeit an unter: [email protected]

Marc Däumler

Marc Däumler ist Senior-PR-Berater und Inhaber der Agentur excognito, einer Kommunikationsagentur für Healthcare und Lifestyle in Berlin.

Praxismanagement

Warum braucht jede Privatpraxis einen USP?

Was passiert, wenn Sympathie und Vertrauen auf mehrere Praxen zutreffen? Wer wird dann von Patienten ausgewählt? Genau hier kommt der Unique Selling Proposition, kurz: USP, zum Tragen –

der Grund, sich als Patient genau für Ihre Praxis zu entscheiden und nicht für eine andere. Dieser Grund ist der USP. Und genau diesen USP kann eine Praxis erarbeiten und pflegen und damit nicht

nur quantitativen Patientenzuwachs erlangen, sondern genau die Behandlungen oder Patientenfälle vermehrt erhalten, die sich die Praxis mehr wünscht.

Wir haben in den letzten 20 Jahren eine Vielzahl junger Ärzte in die Niederlassung begleitet und möchten

Ihnen 15 Tipps für Ihr Praxismarketing an die Hand geben, wie Sie bei Ihrer Existenzgründung in ruhigem Fahrwasser voll durchstarten. Die Planung und Umsetzung sollte idealerweise bereits einige

Monate vor Praxiseröffnung oder -übernahme stattfinden. Unterstützung finden Sie hierfür bei spezialisierten Praxismarketingagenturen.

Kein Mensch braucht einen USP. Doch! Jede Praxis!

Jede erfolgreiche Privatpraxis hat mindestens einen Unique Selling Proposition, kurz: USP, oder auch Alleinstellungsmerkmal genannt. Dieser immer noch abstrakte Begriff ist leicht und

verständlich erklärt: Es ist der Grund, warum sich viele Patienten bewusst für Ihre Praxis entscheiden und nicht für eine andere. Denn mit einem USP bieten Sie etwas an, was nur Sie haben oder

leisten, Sie ganz allein, deswegen auch „Alleinstellungsmerkmal“. Wenn nur Sie etwas anbieten, gibt es keine Konkurrenz dazu. Und ohne Konkurrenz gibt es einen klaren Grund für die Patienten, nur

und gezielt zu Ihnen zu gehen, und nicht zu einer anderen Praxis. Im Prinzip ist das sehr einfach. In der Realität ist es das leider nicht so einfach.

Grundsätzlich muss ein USP zwei Eigenschaften erfüllen:

1.) Ihre Patienten müssen Ihren USP leicht erkennen und daraus auch einen Mehrwert ziehen können. Schön, wenn Sie als Ärztin oder als Arzt eine Zusatzausbildung absolviert haben – aber was nützt

es, wenn Patienten nicht verstehen, was Sie da zusätzlich an Kompetenz einbringen?

2.) Der USP muss sich in den Köpfen manifestieren, und das bedeutet, dass ein USP keine Momentaufnahme ist, die eine Woche gilt, sondern muss langfristig tragfähig sein, dazu braucht man ein

gutes Fundament.

Beispiele eines USP für Privatpraxen

- Vermutlich denkt nun jede Ärztin und jeder Arzt mit Privatpraxis, der USP muss eine besondere und ungewöhnliche, sogar seltene medizinische Zusatzqualifikation sein oder ein teures, modernes

Gerät zur Diagnose, das sonst niemand im Umkreis hat. Wenn Sie eine ungewöhnliche Zusatzausbildung oder ein topmodernes Diagnosegerät haben und diese zusätzlichen Fähigkeiten und Möglichkeiten

auch explizit anwenden können – und andere Praxisärzte eben nicht –, dann ist das jeweils ein USP. Vorausgesetzt, es gibt Personen, die genau das brauchen, suchen oder wollen. Ein USP ohne

Nachfrage ist wertlos!

- Ein ganzheitlicher medizinischer Behandlungsansatz ist ein USP, wenn Ihre unmittelbare Konkurrenz genau das nicht anbietet. Einen USP gibt es nur einmal in Ihrem regionalen Einzugsgebiet, es

ist also nicht möglich, dass zwei Praxen in unmittelbarer Nähe den gleichen USP haben.

- Eine Spezialisierung auf Leistungssportler oder Männergesundheit oder LGBTQ wäre ein USP – Zielgruppenspezialisierung kann ein geeigneter USP sein.

- Wer es schafft, als einzige Praxis im Einzugsgebiet die Sprechstunden auch am Wochenende oder zu sehr später Stunde anzubieten, hat einen guten USP – und das Besondere ist: Es hat nichts zu

tun mit medizinischer Qualifikation oder neuen Diagnosegeräten.

- Sie haben Ihre Praxis mitten in der Großstadt, Parkplätze sind immer und für alle ein Problem, aber Sie bieten Ihren Patienten einen stets verfügbaren privaten Praxisparkplatz an. Auch das

kann ein USP sein, wenn andere Praxen diesen Service nicht anbieten. Gerade für Menschen, die eine längere Anreise mit dem Auto haben, ist das sogar ein sehr wertvoller, entscheidender USP, auch

wenn das tatsächlich nichts mit Ihrer medizinischen Kompetenz zu tun hat.

- In Ihrer Praxis arbeiten noch zwei Kollegen? Sie alle sind Dermatologen? Dann kann sich ein USP aus dieser Kompetenzballung ergeben, wenn jeder ein dermatologisches Spezialgebiet besitzt. Nur drei Kollegen wäre kein USP. Wenn die beiden Kollegen nicht Dermatologen wären, sondern der eine ist ein plastischer Chirurg, die andere Kollegin ist Phlebologin, dann ist diese Ballung ein gut erkennbarer USP, denn diese Kompetenzballung gibt es sicherlich in der Nähe nicht ein zweites Mal.

Wie finde oder entwickle ich als Arztpraxis meinen USP?

Ein ganzheitlicher medizinischer Behandlungsansatz ist ein USP, wenn Ihre unmittelbare Konkurrenz genau das nicht anbietet. Einen USP gibt es nur einmal in Ihrem regionalen Einzugsgebiet, es ist

also nicht möglich, dass zwei Praxen in unmittelbarer Nähe den gleichen USP haben.

- Ein USP entwickelt sich von innen nach außen. Wenn ein plötzlicher Trend bei der Nachfrage für eine bestimmte Behandlung zu erkennen ist, macht es wenig Sinn, dort aufzuspringen und genau das

als Alleinstellungsmerkmal hervorzuheben, wenn Sie diese Behandlung gar nicht beherrschen. Das merken Patienten, und dann ist nicht nur der gewünschte USP verloren, sondern damit auch Ihre

Glaubwürdigkeit.

- Wenn Sie feststellen, dass Patienten zunehmend zu Ihnen aus dem gleichen Beweggrund kommen, ganz gleich ob Parkplatz, technische Ausstattung oder medizinisches Know-how, können Sie daraus ein

Alleinstellungsmerkmal ausbauen, denn anscheinend haben Sie schon einen USP in den Köpfen vieler Patienten, er muss nur klar definiert und konsequent kommuniziert werden.

- Ihre Patienten loben an Ihrer Praxis immer wieder das Gleiche, und zwar unabhängig voneinander. Genau dort kann Ihr USP liegen.

- Schauen Sie in die Bewertungen (Google oder auf anderen Portalen), was dort bei den positiven Kommentaren hervorgehoben wird. Auch das kann ein hilfreicher Hinweis zum USP sein.

Und wie kommuniziere ich meinen Praxis-USP?

Wer einen USP hat, muss ihn auch kommunizieren. Er muss leicht erkennbar und glaubhaft nachvollziehbar sein.

Ein USP ist also erkennbar

- auf der Website,

- im Google Business Profil,

- auf den Social-Media-Kanälen,

- am besten auch über Pressearbeit und nicht zuletzt

- durch die Weiterempfehlung durch das Kollegium.

Aber nun schreiben Sie bitte nicht auf der Website „Unser USP ist die Behandlung von schwarzem Hautkrebs“ oder „Unsere freien Parkplätze für Patienten sind unser großer USP“. Das Wort USP darf

nirgends erscheinen. Er muss als Botschaft erkannt werden.

Beispiel: Die Behandlung von „schwarzem Hautkrebs“ sehen Sie als Ihren USP. Dann kann dies durch das klare Hervorheben auf Ihrer Website kommuniziert werden, zum Beispiel damit, dass Sie

jahrelang dazu an der Uni-Klinik tätig waren, über 5000 Patienten dazu behandelt haben, zudem haben Sie ein neues Diagnosegerät im Einsatz, im Vorstand eines entsprechenden Fachverbandes sind Sie

auch (das überzeugt sehr gut), und gerade haben Sie auf einem Kongress einen Vortrag gehalten oder waren auf der Fortbildung zu dem Thema. Das alles zusammen bieten nur Sie an, das ist Ihr USP.

Sie sind in diesem Bereich besser ausgebildet, besser ausgestattet und erfahrener als Ihre Konkurrenz.

Fazit

Mit einem USP, einem Alleinstellungsmerkmal, bieten Sie etwas an, was nur Sie haben oder leisten, Sie ganz allein – und eben nicht Ihre Konkurrenz. Und: Ein USP wird durch glaubhafte Kompetenz

untermauert und getragen. Aber beachten Sie: Ohne Marketing und PR wird das Kommunizieren eines USP sehr schwierig.

Haben Sie hierzu Fragen? Sprechen Sie mich jederzeit an unter: [email protected]

Sonja Schroeter

Ihre Ansprechpartnerin bei allen

Fragen rund um den PBV

Kontakt zum PBV

Sonja Schroeter

Telefon: +49 6151 5012200

Mobil: +49 152 02146178

Fax: +49 6151 22813

[email protected]

Sprechzeiten

Montag von 15:00 – 18:00 Uhr

Mittwoch von 15:00 – 18:00 Uhr

Freitag von 09:00 – 13:00 Uhr

Mitgliedschaft

Jetzt mitgestalten!

Kommen Sie zu uns, wenn Sie sich mit unseren Aufgaben und Zielen identifizieren können und Sie ebenso wie wir von der Notwendigkeit einer schlagkräftigen Interessenvertretung für Privatärztinnen

und Privatärzte überzeugt sind.

Der Mitgliedsbeitrag beträgt 165,00 EUR pro Jahr und beinhaltet z. B. die Teilnahme am „Tag der Privatmedizin“. Weitere Vorteile für

Mitglieder!